Développement et distribution de produits appropriés

Les produits, services et canaux de l'institution sont utiles aux clients.- Les institutions financières accordent une attention suffisante à la conception des produits et aux canaux de distribution, de manière à garantir qu'aucun préjudice ne soit causé aux clients

- Pour la conception des produits et des canaux de distribution, les caractéristiques des clients sont analysées, et leurs commentaires sont pris en compte.

-

- Les institutions ne se contentent pas de proposer l'accès à des produits et services appropriés, mais proposent aussi des produits qui génèrent de la valeur ajoutée pour les clients.

LES PRATIQUES ESSENTIELLES

-

L'institution utilise les données pour identifier des modèles de comportement financier par segment de clientèle.

-

L'institution recueille les commentaires des clients sur leurs expériences d'utilisation de ses produits et services.

-

L'institution utilise les données des clients pour concevoir des produits, des services et des canaux de distribution.

-

Les produits, services et canaux de l'institution protègent les clients contre les préjudices.

Prévention du surendettement

L'institution ne surendette pas ses clients.- Le surendettement est peut-être le problème de protection des clients le plus susceptibles de causer un préjudice important, tant aux clients et qu'aux institutions.

- L'ensemble du processus de crédit doit être conçu en fonction de critères soigneusement définis et rigoureusement évalués: critères d'éligibilité et seuils d'endettement acceptables.

- La fixation d'objectifs et les systèmes d'incitation doivent être justifiés en tenant compte du potentiel du marché et des conséquences involontaires. La direction générale doit surveiller et répondre aux problèmes de qualité du portefeuille.

-

- Des études et des expériences pratiques montrent que les clients surestiment généralement leur capacité à rembourser leurs dettes.

LES PRATIQUES ESSENTIELLES

-

L'institution prend des décisions de prêt en fonction de la capacité de remboursement du client.

-

L'institution surveille le marché et répond au risque accru de surendettement.

-

Le plan d'affaires et/ou stratégique de l'institution fixe des objectifs de croissance responsables.

-

En période de forte croissance, l'institution surveille plus fréquemment les données liées à une croissance responsable.

3. Transparence

L'institution fournit aux clients des informations claires et aux moments opportuns pour soutenir la prise de décision des clients.- Les institutions financières doivent communiquer des informations claires, suffisantes, et de manière ainsi que dans une langue que les clients peuvent comprendre, afin q'ils puissent des décisions éclairées.

- Il y a deux aspects à la transparence :

-

- La divulgation d'informations pertinentes

- La divulgation d'informations d'une manière qui permette au client de les comprendre

- La transparence est la condition sine qua non d'une tarification responsable !

LES PRATIQUES ESSENTIELLES

-

L'institution est transparent sur les termes, les conditions et les prix des produits.

-

L'institution communique avec les clients aux moments opportuns et à travers les canaux appropriés.

4. Tarification responsable

L'institution fixe les prix de manière responsable.- Les prix et les frais sont fixés de manière rationnelle en tenant compte des facteurs internes et externes.

- Les institutions s'efforcent d'éviter de transférer des coûts inutiles aux clients et communiquent des prix transparents.

-

- Lesprix sont établis de manière à être abordable pour les clients et viable pour l'institution. Les bénéfices sont nécessaires pour continuer à servir les clients, toutefois ne sont pas une fin en soi.

LES PRATIQUES ESSENTIELLES

-

L'institution pratique des prix justes.

-

L'institution facture des frais raisonnables.

-

L'institution ne transfère pas de coûts inutiles aux clients.

5. Traitement équitable et respectueux des clients

L'institution applique un traitement équitable et respectueux des clients.- Les institutions et leurs agents traitent les clients avec équité et respect, conformément au code de conduite de l'institution.

- Les institutions ne pratiquent aucune forme de discrimination, que ce soit dans la sélection ou le traitement des clients.

- Les institutions mettent en place des garanties adéquates pour détecter et corriger la corruption et les traitements agressifs ou abusifs de la part du personnel et des agents, en particulier lors des ventes des produits et services et du recouvrement des créances.

-

- Il est particulièrement important de maintenir un traitement respectueux pendant le recouvrement des prêts, lorsque les clients sont parfois perçus comme ne méritant plus un comportement respectueux.

LES PRATIQUES ESSENTIELLES

-

Au cours du processus de recrutement et d'embauche, l'institution évalue l'engagement de chaque candidat à atteindre les objectifs sociaux définis et à servir ses clients cibles.

-

Le code d'éthique de l'institution exige un traitement équitable et respectueux des clients.

-

L'institution n'utilise pas de techniques de vente agressives.

-

L'institution protège les droits des clients à un traitement respectueux pendant le processus de recouvrement des prêts.

Confidentialité des données des clients

L'institution sécurise les données des clients et informe les clients de leurs droits en matière de données.- La confidentialité des données des clients est respectée. Les institutions n'utiliseront les données des clients qu' à des fins autorisées et avec le consentement du client.

- Établir des mécanismes pour empêcher que les données des clients ne soient divulguées ou utilisées de manière inappropriée et pour protéger les clients contre la fraude (que ce soit par le personnel, les agents, les partenaires, les mauvais acteurs).

-

- Il y a une grande responsabilité et un risque de réputation pour ceux qui ne le font pas correctement ! Les clients font confiance aux institutions financières avec des données extrêmement sensibles

LES PRATIQUES ESSENTIELLES

-

L'institution maintient la sécurité et la confidentialité des données des clients.

-

L'institution informe les clients sur le caractère confidentiel de leurs données et leurs droits sur les données.

Mécanismes de résolution des réclamations

L'institution reçoit et résout les réclamations des clients.- Les institutions disposent d'un mécanisme permettant de recueillir, de classer, d'analyser et de répondre aux réclamations des clients de manière opportune et efficace.

- Ce mécanisme est accessible et adapté aux besoins des clients.

- Il est utilisé pour améliorer la qualité des produits et des services.

-

- Ses enquêtes de satisfaction ne remplacent pas un mécanisme de réclamations.

LES PRATIQUES ESSENTIELLES

-

L'institution dispose d'un mécanisme de réclamations facilement accessible aux clients et adapté à leurs besoins.

-

L'institution résout efficacement les réclamations.

-

L'institution utilise les informations provenant des réclamations pour gérer les opérations et améliorer la qualité de des produits et de des services.

8. Gouvernance & RH

La gouvernance et la direction s'engagent à protéger les clients, et les systèmes de ressources humaines soutiennent sa mise en œuvre.- La protection des clients est la préoccupation au plus haut niveau de la gouvernance de l'institution et les décisions stratégiques sont guidées par les données de protection des clients.

- La direction suit de près les risques liés à la protection des clients et prend des mesures correctives.

- Les systèmes de gestion soutiennent la mise en œuvre de la protection des clients par les moyens suivants : la formation, les mécanismes d'incitation, les rapports et les contrôles.

LES PRATIQUES ESSENTIELLES

-

Le Conseil d'Administration prend des décisions stratégiques sur la base de données sociales et financières.

-

La direction prend des décisions stratégiques et opérationnelles sur la base de données sociales et financières.

-

L'institution forme tous les employés à ses objectifs sociaux et à la protection des clients.

-

L'institution évalue et incite les employés sur la base de critères sociaux et financiers.

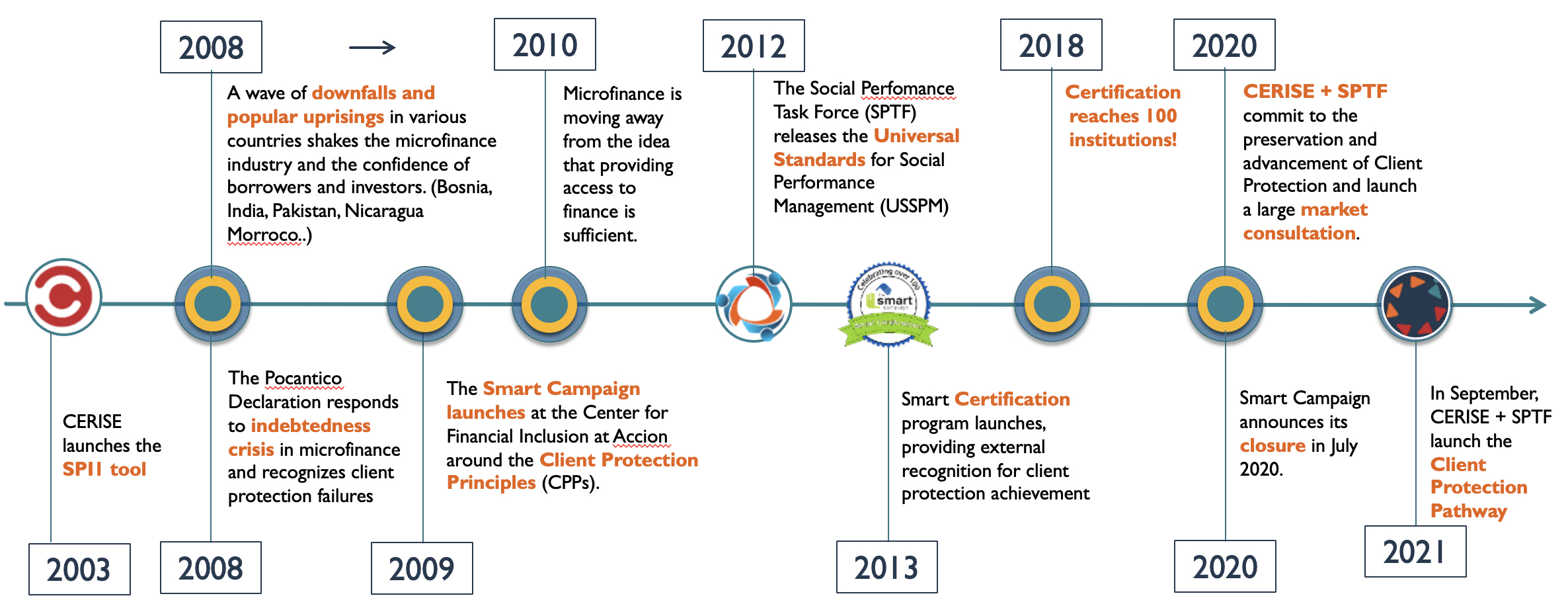

2003

CERISE lance l'outil SPI1

2008

Une vague d'effondrements et de soulèvements populaires dans divers pays ébranle l'industrie de la microfinance et la confiance des emprunteurs et des investisseurs (Bosnie, Inde, Pakistan, Nicaragua, Maroc…). La Déclaration de Pocantico répond à la crise de l'endettement en microfinance et reconnaît les défaillances en matière de protection des clients.

2009

Smart Campaign lance au Centre pour l'inclusion financière d'Accion les Principes de Protection des clients (PPC).

2010

La Microfinance s'éloigne de l'idée qu'il suffit uniquement de fournir un accès au financement.

2012

La Social Performance Task Force (SPTF) publie les Normes Universelles de Gestion des Performances Sociales (USSPM)

2013

Lancement du programme Smart Certification, qui offre une reconnaissance externe des résultats obtenus en matière de protection des clients.

2018

100 institutions obtiennent la certification !

2020

Smart Campaign annonce sa fermeture en juillet 2020.

Cerise+SPTF s'engagent à préserver et à faire progresser la protection des clients et lancent une vaste étude de marché.

2021

En septembre, Cerise+SPTF lance le Parcours de Protection des Clients.

2022 et au-delà

Cerise+SPTF poursuit une série d'initiatives visant à accroître la sensibilisation et l'adoption de la protection des clients.

La communauté mondiale des parties prenantes désireuses de construire un avenir meilleur pour leurs clients ne cesse de s'agrandir.